パート・アルバイトの年収の壁を徹底解説!どこまで稼ぐとおトクなのか?

パートやアルバイトで働く主婦や主夫にとって、収入と税金のバランスは非常に重要です。特に夫や妻の扶養範囲内で働く場合、年収の壁を越えることで税金や社会保険料の負担が増えるケースがあります。この記事では、年収103万円、106万円、130万円、150万円など、各ボーダーラインがもたらす影響について詳しく解説します。

パート主婦の年収の壁とは?

パートで働く主婦は、年収によって所得税や住民税が課されるほか、社会保険の加入が必要になることもあります。年収103万円や130万円などの「壁」と呼ばれる金額を超えると、手取りが減少する可能性があります。

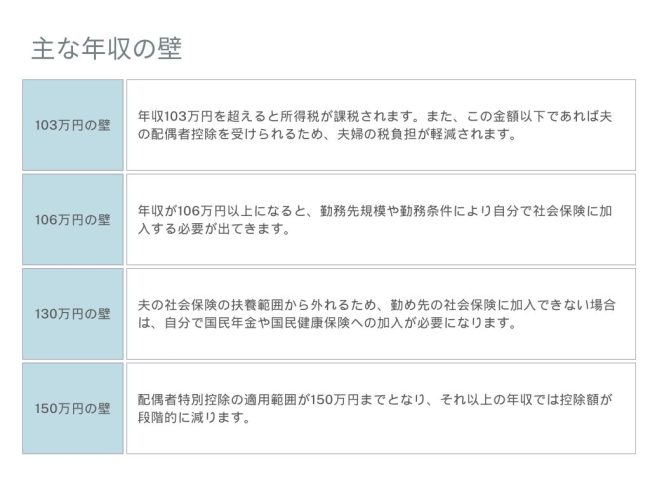

まずは、主な年収の壁についてみていきましょう。

年収103万円の壁とは?

年収103万円以下であれば、自分の所得税は発生しません。このラインを超えると、超過分に対して税率5%が適用されるため、働く時間や収入が増えても手取りが減少することがあります。また、夫の所得税軽減効果が期待できる配偶者控除もこのラインに依存します。

例えば、年収103万円のパート主婦が夫の扶養に入っている場合、夫の所得から38万円の控除が受けられるため、世帯全体の税負担が軽減されます。一方、年収が104万円以上になると、増加分に応じて税負担が増え始めます。

年収106万円の壁とは?

年収106万円以上になると、一部の条件を満たす場合、自分で社会保険に加入する必要があります。

具体的には、

・週の労働時間が20時間以上であること

・賃金が月額8万8,000円以上であること(※特定の手当や割増賃金は対象外)

・雇用期間が2ヵ月を超える見込みであること

・従業員が51人以上の事業所に勤務していること(※一定条件下では、50人以下の事業所も該当)

・学業が主でないこと(昼間学生は除外)

また、小規模な事業所でも、社会保険の適用に関する労使合意がある場合や、地方自治体の事業所に勤務する場合は対象となることがあります。

以上の条件を満たすかどうかで、扶養範囲を維持できるかが決まるため、就業前に確認しておくことが重要です。

社会保険料の負担額は年間で約15万円以上となるため、手取り額が減少します。しかし、社会保険に加入することで厚生年金が積み立てられるため、将来の年金額が増加するというメリットもあります。

年収130万円の壁とは?

年収130万円を超えると、夫の社会保険の扶養範囲を外れることになります。そのため、勤め先の社会保険に加入できない場合は、自分で国民健康保険や国民年金に加入する必要が出てきます。

例えば、国民年金の保険料は年間約20万円、国民健康保険料は約10万円以上となる場合が多く、社会保険料の負担が大幅に増えるため、手取り額が減少します。ただし、これに該当しない場合もあるため、自身の勤務先や条件を確認することが重要です。

年収150万円の壁とは?

年収150万円までは夫の配偶者特別控除が満額適用されるため、夫婦の税負担を最小限に抑えることができます。しかし、150万円を超えると、控除額が徐々に減少し、最終的には201.6万円を超えた時点で適用がなくなります。

この範囲内で働く場合、夫婦の手取りが最も効率的に増えることから、多くの家庭がこのラインを意識するようになっています。

まとめ

この記事では、主婦がパートで働く際の年収の壁について解説しました。それぞれの壁を意識し、働き方を調整することで、税金や社会保険料の負担を最小限に抑えることが可能です。短期的な手取りを優先するか、長期的な年金を重視するか、家庭の状況に合わせた働き方を検討してみてはいかがでしょうか。